助贷机构的法律法规案例解析及指导建议

简介:

助贷机构是指为小微企业或个人提供资金融通服务的金融机构,其形式多样,包括互联网金融平台、小额贷款公司等。在运营过程中,助贷机构需要严守相关法律法规,以确保自身合规经营并保障借款人和投资人的权益。本篇文章将通过解析助贷机构相关的法律法规案例,为助贷机构运营提供指导建议。

一、P2P网络借贷平台监管案例

P2P网络借贷平台作为一种常见的助贷机构,其合规经营日益受到监管部门的关注。近年来,一系列监管案例不断涌现,其中较为典型的案例包括「聚宝袋」、「红岭创投」等平台违规问题。

案例解析:

1.「聚宝袋」案例:「聚宝袋」平台被指涉嫌非法集资、虚假宣传等违法行为,并被工商部门取缔。该案例反映了平台在宣传和运营过程中未充分明示风险,没有规范的信息披露制度等问题。

2.「红岭创投」案例:「红岭创投」平台由于超范围发售理财产品,涉嫌非法集资等违法行为,被依法查封。该案例显示了平台在产品设计、销售等环节中存在严重的合规风险。

指导建议:

1. 加强信息披露:助贷机构应及时、准确、全面地向投资人和借款人披露相关信息,尤其是风险提示、收费标准、资质证明等方面的信息。

2. 合规运营:助贷机构应依法申请相关金融业务许可证,明确业务范围,并建立健全风险管理和内控制度,确保合规运营。

二、小额贷款公司法律风险案例

小额贷款公司作为传统的助贷机构,其合规经营受到严格监管。一些违规行为将可能导致法律风险,以下案例为例。

案例解析:

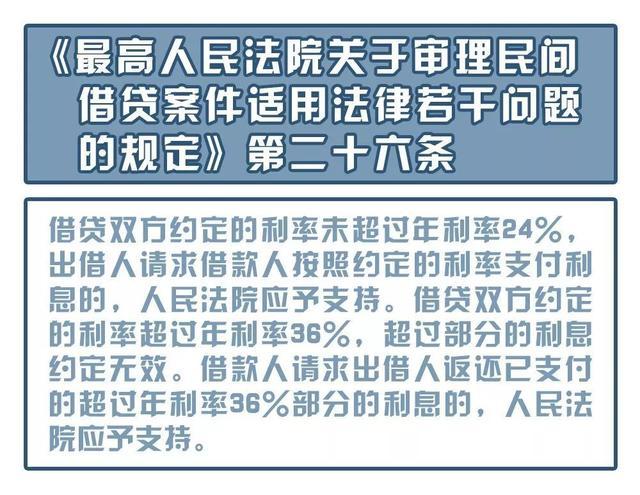

1. 利率违规案例:一些小额贷款公司存在非法高息放贷问题,超过法定利率并索取高额利息。这些公司可能面临被罚款、吊销牌照等法律风险。

2. 催收违规案例:一些小额贷款公司催收手段过激,甚至采取威胁、恐吓等违法行为。这些公司可能面临被投诉、被罚款等法律风险。

指导建议:

1. 合规贷款利率:小额贷款公司应严格遵守国家相关法律法规,不得超过法定利率,避免高息放贷问题。

2. 合法催收行为:小额贷款公司应合法催收债权,避免使用任何违法手段,如恶意威胁、人身攻击等。

三、

少涵

这家伙太懒。。。

- 暂无未发布任何投稿。