逾期借款追责流程及法律风险

随着互联网金融逐步普及,越来越多的人开始借款消费。然而,在借款过程中很容易出现逾期问题,特别是在短期借款、信用卡取现等高风险借款方式中。一旦出现逾期情况,就需要承担相应的法律风险。本文将为您介绍逾期借款的追责流程及相关法律风险。

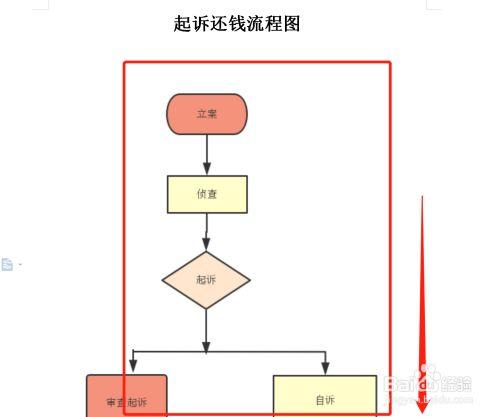

一、追责流程

1. 催收部门介入

一旦借款人逾期,无论是银行、P2P平台或其他借款机构,都会通过电话、短信等方式,提醒借款人尽快还款,并通知催收部门介入。此时借款人应该积极与催收人员联系,并说明还款情况和还款计划,以避免催收部门采取更严厉的措施。

2. 司法程序

如果借款人拒绝还款或逃避催收,催收部门将会采取诉讼程序。根据借款金额大小不同,诉讼程序也有所不同。

(1)小额借款

如果借款金额在500元以下,可以通过民事调解的方式解决。

(2)普通借款

如果借款金额在500元以上,可以向法院提起民事诉讼。

(3)大额借款

如果借款金额超过50万元,可以向法院提起诉讼。

3. 执行程序

如果借款人败诉,未履行还款义务,催收部门可以向法院申请执行程序,要求借款人承担相应的经济责任。执行程序包括查封、扣押、拍卖、冻结等手段,也可能对借款人的信用记录产生负面影响。

二、法律风险

1. 法律责任

借款人逾期还款,将可能面临追偿诉讼、法律处罚等法律风险。根据相关法律规定,借款人逾期还款最长期限一般为90天,超过期限将被视为违约,需要承担相应的法律责任。

2. 财产损失

如果催收部门采取了执行程序,就可能对借款人的财产造成损失。例如,银行可以对借款人的银行账户进行冻结,也可以查封借款人的房产、汽车等财产。

3. 信用记录受损

如果逾期还款,借款人的信用记录将受到影响。银行、P2P平台等借款机构将在个人信用记录中留下逾期记录,对借款人的信用评估、贷款申请等都将产生不良影响。

三、应对策略

1. 制定合理的还款计划

在借款之前,应该充分考虑自己的还款能力,并制定合理的还款计划。在出现意外情况,导致逾期还款时,应及时与借款机构联系,并说明还款计划。

2. 规避高风险借款

在选择借款方式时,应该尽量规避高风险借款方式,

炽希

这家伙太懒。。。

- 暂无未发布任何投稿。