核定征收企业所得税:理解、计算与优化

企业所得税是国家对企业经营所得进行征税的一种税种,是国家财政收入的重要来源之一。对于一些特定情况下的企业,征收企业所得税往往需要进行核定,以确保税收的合理性与公平性。本文将介绍核定征收企业所得税的概念、计算方法,并提出优化策略。

核定征收企业所得税的概念

核定征收企业所得税是指对于无法按照一般纳税人的应税所得项目和税率核算的企业,根据税法规定的核定办法,按照规定的征税比率核定应纳税所得额,并计算纳税金额的一种征税方式。核定征收适用于某些特定类型的企业,例如小规模纳税人、特殊行业等。

核定征收企业所得税的计算方法

核定征收企业所得税的计算方法主要包括以下几个步骤:

1.

确定应税所得额:

核定征收企业所得税的首要步骤是确定应税所得额。应税所得额通常是企业利润经过一系列调整后的金额,这些调整可能涉及非营业性支出、所得减免等。2.

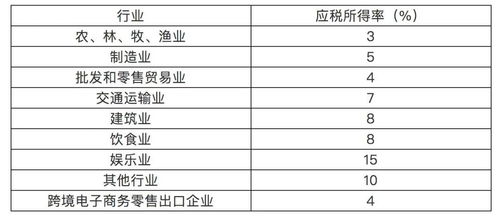

确定征税比率:

核定征收企业所得税使用的是征税比率,这是根据企业所属行业、地区等因素确定的固定比率。根据税法规定,不同的行业、地区可能有不同的征税比率。3.

计算纳税金额:

将确定的应税所得额按照征税比率计算出应纳税额,这就是企业在核定征收制度下应交纳的企业所得税金额。优化核定征收企业所得税的策略

优化核定征收企业所得税是企业管理者的重要任务之一,以下是一些优化策略:

1.

合理规划税务结构:

通过调整企业的税务结构,合理安排业务活动,降低应税所得额,从而减少纳税金额。2.

合规享受税收优惠政策:

对于符合条件的企业,合规享受税收优惠政策是降低税负的重要途径。例如,针对特定行业、地区的税收优惠政策,企业可以通过合规的方式享受相应的减免或抵扣。3.

定期进行税务风险评估:

定期进行税务风险评估,及时发现潜在的税务风险,并采取相应的风险防范措施,以确保企业在税务方面的合规性。4.

利用税收政策调整业务结构:

针对税收政策的变化,及时调整企业的业务结构,以适应税收政策的变化,最大程度地减少税负。5.

加强内部税务管理:

建立健全的内部税务管理制度,加强税务风险管控,规范税务操作,确保税务处理的合规性和准确性。结论

核定征收企业所得税是一种针对特定情况下企业的征税方式,对于一些无法按照一般纳税人的应税所得项目和税率核算的企业具有一定的灵活性和适用性。企业应根据自身情况,合理规划税务结构,合规享受税收优惠政策,并加强内部税务管理,以优化税收筹划,降低税负水平,提高企业的竞争力和可持续发展能力。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

淑圻

这家伙太懒。。。

- 暂无未发布任何投稿。