Title: 公积金贷款买房流程及相关指导建议

公积金贷款是购房者在购房过程中常见的一种贷款方式,它可以帮助购房者以较低的利率和灵活的还款方式实现购房梦想。下面是公积金贷款买房的一般流程及一些建议,供您参考。

1. 查看公积金贷款政策:您需要了解当地的公积金贷款政策,包括贷款金额上限、利率、还款期限等。这些政策会根据不同地区和购房者的情况有所差异,确保您满足贷款申请的条件。

2. 缴纳公积金:在申请公积金贷款之前,您需要确保已经连续交纳公积金一段时间(具体时间根据当地政策而定)。还需要确保公积金账号的资金充足,以满足贷款需求。

3. 定义购房预算:在申请公积金贷款之前,您需要明确购房预算,包括房屋总价、首付款和按揭贷款金额等。这有助于您在贷款申请过程中更好地规划和安排。

4. 选择合适的房源:根据您的预算和购房需求,选择合适的房源。在购房过程中,建议您仔细考虑房屋的地理位置、质量、产权等因素,确保购买到符合自己需求的房产。

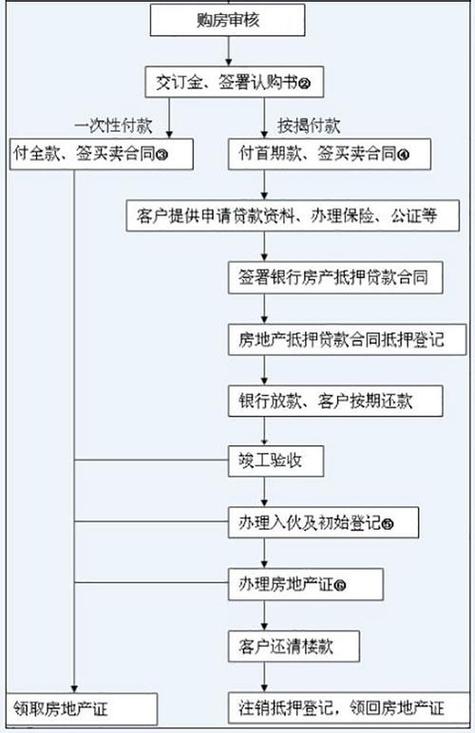

5. 向公积金中心申请贷款:一旦确认购房意向,您可以向当地的公积金中心或相关部门申请贷款。通常需要准备的材料包括购房者身份证明、购房合同、公积金缴存证明等。申请通过后,您将获得贷款额度和贷款利率等信息。

6. 办理按揭手续:在成功申请到公积金贷款后,您需要联系房地产开发商或中介机构,办理相应的按揭手续。期间,您需要提供相关的贷款材料,并和房地产开发商或中介机构协商签订贷款合同,确认还款计划和利率等细节。

7. 公积金贷款发放和购房结算:贷款申请审核通过后,公积金中心会将贷款资金发放至购房者指定的账户。在购房结算时,您需要将购房款项支付给房地产开发商,并完成相关的产权过户手续。

8. 还款:公积金贷款的还款方式通常有等额本息和等额本金两种。您可以根据自己的经济状况和偏好选择合适的还款方式,并按时按月偿还贷款本息。

指导建议:

1. 提前规划:在购房前,提前规划并确保购房预算充足。购房是一项重大资金决策,需慎重考虑,避免财务压力过大。

2. 综合考虑贷款条件:除了利率外,还需考虑包括贷款期限、还款方式等因素。综合考虑贷款条件,

妙迎

这家伙太懒。。。

- 暂无未发布任何投稿。