管理费用概述

定义:管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。

特点:管理费用属于期间费用,不直接计入产品成本,而是直接计入当期损益。

管理费用的科目归属

会计科目:管理费用属于损益类科目,在会计科目表中通常归属于“管理费用”科目。

财务报表:管理费用在利润表中作为费用项目单独列示。

管理费用的具体内容

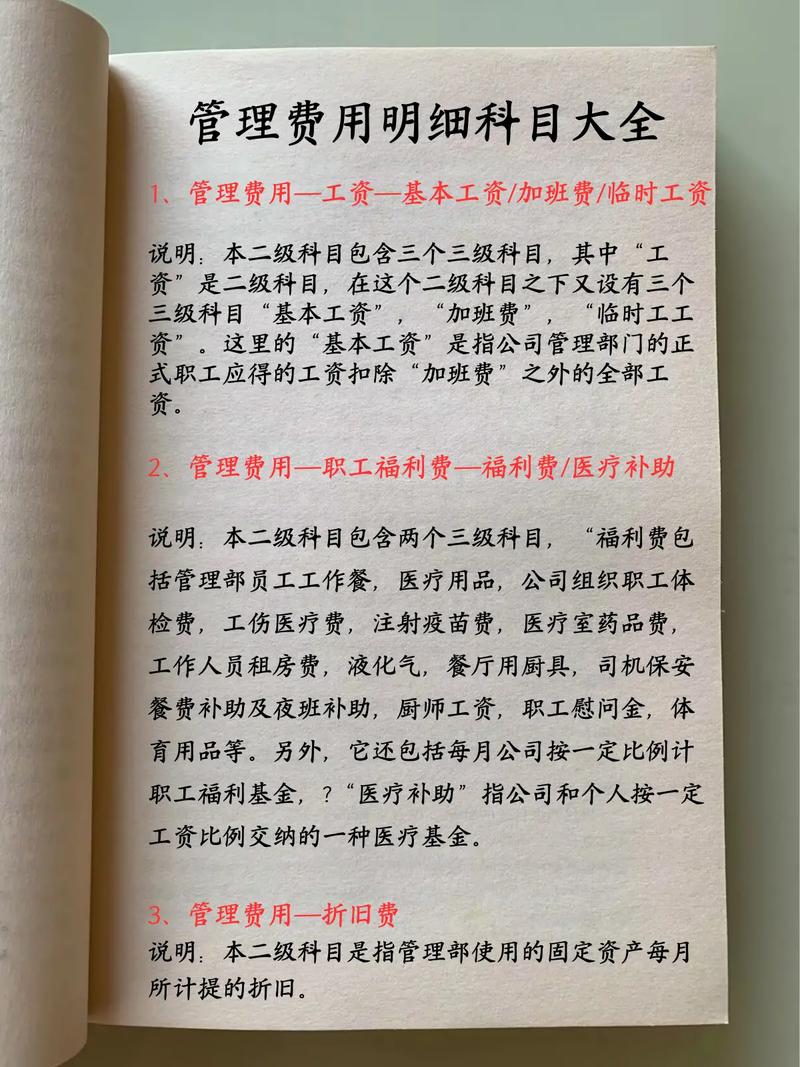

行政管理人员薪酬:包括工资、奖金、津贴等。

办公费用:包括办公用品、通讯费、水电费等。

差旅费:员工因公出差产生的交通费、住宿费等。

折旧费:行政管理部门使用的固定资产折旧。

无形资产摊销:行政管理部门使用的无形资产摊销。

其他管理费用:如咨询费、审计费、法律服务费等。

管理费用的核算原则

实际发生原则:管理费用应根据实际发生的金额进行核算。

配比原则:管理费用应与相应的收入期间相配比,确保费用的合理分配。

管理费用的控制与分析

预算控制:制定管理费用预算,实施预算控制。

成本分析:定期对管理费用进行分析,找出费用变动的原因,提出改进措施。

考试要点

理解管理费用的定义和特点。

掌握管理费用的科目归属和财务报表列示。

熟悉管理费用的具体内容和核算原则。

学会管理费用的控制与分析方法。

通过本考试大纲的学习,考生应能够全面理解管理费用的科目归属及其在企业财务管理中的重要性,并能够运用相关知识进行实际操作和管理分析。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

秀晨

这家伙太懒。。。

- 暂无未发布任何投稿。