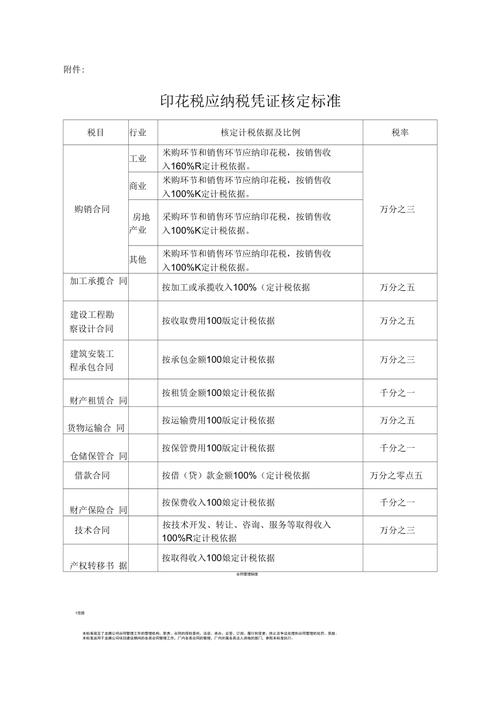

营业账簿印花税怎么算?专业解读来了!

各位观众朋友,欢迎收看今天的新闻直播,我是您的主播小李。今天我们将为您带来一条与企业财务管理息息相关的重要信息——营业账簿印花税的计算方式。

公司在日常经营中,使用营业账簿的同时需遵守相关税法规定,其中印花税的计算直接影响到企业财务状况。那么,营业账簿的印花税究竟是如何计算的呢?

印花税是指在特定法律行为、合同、营业账簿和其他相关文书上,按规定比例或固定金额缴纳的一种税费。根据中国税法,印花税主要分为合同印花税、财产产权印花税等,而营业账簿印花税则是针对企业日常经营记录的账簿而言。

根据现行的印花税法,企业的营业账簿印花税通常是根据帐簿的种类和数量来进行计税的。以常见的“总账”、“明细账”和“日记账”为例,通常采用的税率如下:

- 总账:每本100元。

- 明细账:每本50元。

- 日记账:每本20元。

比如,一家企业拥有1本总账、2本明细账和3本日记账,那么应缴纳的印花税为:

总账:1 × 100 = 100元

明细账:2 × 50 = 100元

日记账:3 × 20 = 60元

总印花税为:100 100 60 = 260元。

在计算印花税时,企业需确保账簿的真实性及完整性,同时要按时申报和缴纳,以避免因逾期而产生的罚款和滞纳金。

今天的节目就到这里。如果您有关于营业账簿印花税的疑问,欢迎在评论区留言。感谢您的收看,我们下次再见!