中国房地产过户费用的计算方法与影响因素分析

摘要:

本文旨在详细解析中国房地产交易过程中过户费用的计算方法,并探讨影响过户费用的各种因素。通过引用相关法律法规、政策文件以及实际案例,本文为房地产交易参与者提供了一个清晰、准确的过户费用计算指南。

过户费用的定义与构成

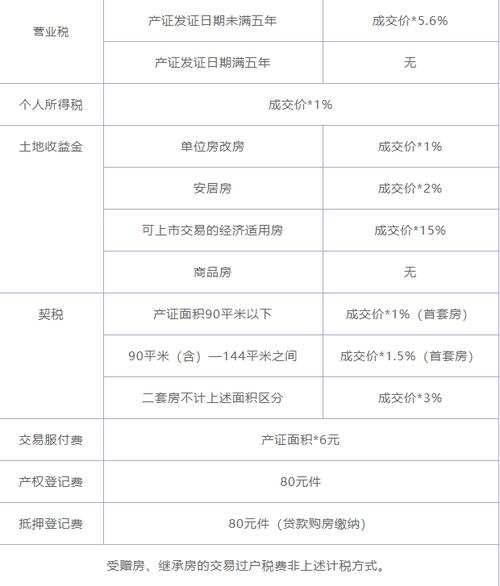

过户费是指在房地产交易过程中,为了完成产权转移手续而支付给政府相关部门的费用。在中国,过户费用主要包括契税、个人所得税、土地增值税、交易手续费等。

过户费用的计算方法

1. 契税:根据国家规定,契税的税率通常为1%至3%,具体税率由房屋的性质和面积决定。例如,普通住宅的契税税率可能为1.5%,而非普通住宅或商业用房的税率可能为3%。

2. 个人所得税:对于卖方而言,如果房产持有时间超过5年且为唯一住房,则免征个人所得税。否则,个人所得税的税率通常为1%至2%。

3. 土地增值税:此项费用适用于非住宅类房产,税率根据房产增值额的不同而有所差异,通常为30%至60%。

4. 交易手续费:交易手续费通常为房产交易价格的0.5%,由买卖双方共同承担。

影响过户费用的因素

1. 房产性质:住宅、非住宅(如商业用房)的过户费用计算方法不同。

2. 房产面积:面积越大,涉及的契税和其他费用可能越高。

3. 房产持有时间:持有时间的长短影响个人所得税的征收。

4. 地区政策:不同城市或地区可能有不同的税率和优惠政策。

实际案例分析

通过分析几个具体的房地产交易案例,本文展示了过户费用在实际操作中的计算过程和结果,帮助读者更好地理解理论与实践的结合。

结论:

过户费用的计算是一个复杂但重要的过程,涉及多个法律法规和政策因素。通过本文的分析,房地产交易参与者可以更准确地预估过户费用,从而做出更明智的决策。

参考文献:

1. 《中华人民共和国契税暂行条例》

2. 《中华人民共和国个人所得税法》

3. 《中华人民共和国土地增值税暂行条例》

4. 各省市房地产交易管理部门发布的相关政策文件

(注:内容为示例性质,实际过户费用的计算应依据最新的法律法规和当地政策。)

飞弧

这家伙太懒。。。

- 暂无未发布任何投稿。