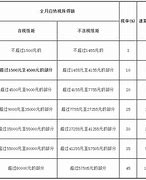

研究历史上的个人所得税税率表:方法与分析

个人所得税作为政府财政收入的重要组成部分,其税率表的演变反映了不同历史时期的经济发展、社会结构和政治理念。研究历史上的个人所得税税率表,不仅有助于理解税收政策的发展脉络,能洞察社会变迁和政府治理模式。

数据收集方法

1.

档案馆和图书馆资源

:访问国家档案馆、大学图书馆和专业图书馆,收集官方税收法规、政府报告、年度预算文件等原始资料。2.

历史数据库

:利用数字化历史数据库,如JSTOR、ProQuest等,检索相关学术论文、历史文献和统计数据。

3.

口述历史和访谈

:采访退休的税务官员、历史学家和经历过不同税收时期的公民,获取第一手资料和见解。4.

国际比较

:收集其他国家在同一历史时期的个人所得税税率表,进行比较分析,以获得更全面的视角。数据分析方法

1.

文本分析

:对收集到的税收法规和政府文件进行文本分析,识别税率变化的关键节点和影响因素。2.

统计分析

:运用统计软件对税率数据进行量化分析,如回归分析、时间序列分析等,以揭示税率变化的规律和趋势。3.

案例研究

:选择具有代表性的历史时期或事件,进行深入的案例研究,分析税率调整对经济、社会和政治的影响。4.

比较历史分析

:将不同国家和地区的税率表进行比较,探讨文化、经济和政治因素如何影响税收政策。历史时期的详细描述和解释

1.

古代和中世纪

:在古代文明中,如古埃及、古罗马,税收主要以实物和劳役形式存在,个人所得税的概念尚未形成。中世纪欧洲,封建制度的建立,税收主要以土地税和人头税为主。2.

近代早期

:17世纪至18世纪,资本主义的兴起,个人所得税开始在英国等国家出现,最初主要针对高收入者,税率相对较低。3.

工业革命时期

:19世纪,工业革命的推进,个人所得税成为政府财政的重要来源。税率表开始根据收入水平进行分级,高收入者面临更高的税率。4.

20世纪至今

:20世纪初,个人所得税在全球范围内得到普及。两次世界大战期间,税率大幅提高以支持战争开支。战后,福利国家的建立,税率表更加复杂,引入累进税率制度,高收入者面临更高的边际税率。结论

通过对历史上的个人所得税税率表的研究,我们可以看到税收政策如何经济、社会和政治环境的变化而调整。深入分析这些变化,有助于我们理解税收在现代社会中的作用,以及如何设计更加公平和有效的税收制度。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

茏玥

这家伙太懒。。。

- 暂无未发布任何投稿。